En el proyecto de orden que comentamos, a continuación, se desarrollan las previsiones legales en materia de cotizaciones sociales para el ejercicio 2017, adaptándose además las bases de cotización establecidas con carácter general a los supuestos de contratos a tiempo parcial. En materia de accidentes de trabajo y enfermedades profesionales se mantiene la tarifa de primas establecida hasta el momento.

También se fijan los coeficientes aplicables para determinar la cotización a la Seguridad Social en supuestos específicos, como son los de convenio especial, colaboración en la gestión de la Seguridad Social o exclusión de alguna contingencia y se establecen los coeficientes para la determinación de las aportaciones a cargo de las mutuas colaboradoras con la Seguridad Social.

Base de cotización, topes máximo y mínimos

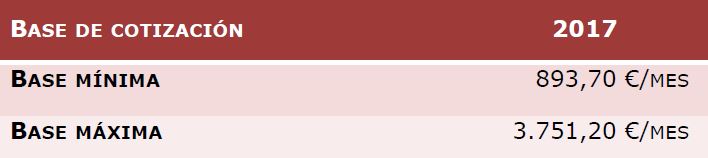

Tope máximo: 3.751,20 euros mensuales.

Tope mínimo: Cuantía del salario mínimo interprofesional vigente en cada momento, incrementada en un sexto, sin que pueda ser inferior a 825,60 euros mensuales.

Durante el año 2017, la cotización al Régimen General por contingencias comunes estará limitada para cada grupo de categorías profesionales por las bases mínimas y máximas siguientes:

Tipo de cotización

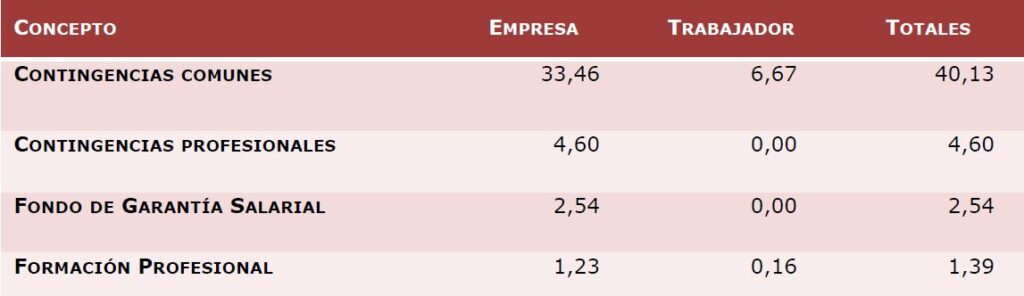

Para las contingencias comunes se mantienen los mismos tipos de cotización del ejercicio 2016 (28,30%, del que el 23,60% será a cargo de la empresa y el 4,70% a cargo del trabajador). Asimismo, para las contingencias de accidentes de trabajo y enfermedades profesionales se aplicarán los tipos de la tarifa de primas establecidos en la disposición adicional cuarta de la Ley 42/2006, siendo las primas resultantes a cargo exclusivo de la empresa.

Tampoco en la cotización de las horas extraordinarias se introduce ningún cambio. Para las horas extraordinarias motivadas por fuerza mayor se mantiene el tipo del 14%, del que el 12% será a cargo de la empresa y el 2% a cargo del trabajador. La cotización adicional por el resto de horas extraordinarias se efectuará aplicando el tipo del 28,30%, del que el 23,60% será a cargo de la empresa y el 4,70% a cargo del trabajador.

Cotización en los formatos de formación y aprendizaje

Cotización por desempleo

Respecto a la cotización por Desempleo, los tipos aplicables serán los siguientes:

Contratación indefinida, incluidos los contratos indefinidos a tiempo parcial y fijos discontinuos, así como la contratación de duración determinada en las modalidades de contratos formativos en prácticas y para la formación y el aprendizaje, de relevo, interinidad y contratos, cualquiera que sea la modalidad utilizada, realizados con trabajadores que tengan reconocido un grado de discapacidad no inferior al 33 por 100:

Contratación de duración determinada, ya sea a tiempo completo o parcial:

Cotización en los contratos de la seguridad social

No se producen cambios significativos respecto a la regulación anterior, excepto en los límites de la base de cotización que en ningún caso podrá ser superior al tope máximo de 3.751,20 euros/mes ni inferior a 4,97 euros por cada hora trabajada.

Las bases mínimas por hora para contingencias comunes son las siguientes:

Cotización a la seguridad social en los contratos temporales de corta duración

En los contratos con una duración efectiva inferior a 7 días, se mantiene el incremento del 36% en la cuota empresarial a la Seguridad Social por contingencias comunes. Dicho incremento no se aplicará a los contratos de interinidad ni en el Sistema Especial para Trabajadores por Cuenta Ajena Agrarios.

Régimen especial de empleados en el hogar

Durante el año 2017, el tipo de cotización por contingencias comunes, sobre la base de cotización que corresponda según lo indicado en el apartado anterior, será el 26,50%, siendo el 22,10% a cargo del empleador y el 4,40% a cargo del empleado.

Las bases de cotización de este Sistema especial se determinarán en función de la retribución percibida por los empleados de hogar y aplicando la siguiente escala:

A los efectos de la determinación de la retribución mensual el importe percibido mensualmente deberá ser incrementado con la parte proporcional de las pagas extraordinarias. Para las contingencias profesionales se aplicarán los tipos de la tarifa de primas establecidas en la disposición adicional cuarta de la Ley 42/2006, sobre la base de cotización correspondiente a la retribución mensual especificada en el cuadro anterior, siendo a cargo exclusivo del empleador.

La contratación de cuidadores en familias numerosas dará derecho a una bonificación del 45% de las cuotas a la Seguridad Social. Estos beneficios, a cargo del empleador, no serán de aplicación en los supuestos en que los empleados de hogar que presten sus servicios durante menos de 60 horas mensuales por empleador asuman el cumplimiento de las obligaciones en materia de encuadramiento, cotización y recaudación en dicho sistema especial.

Régimen especial de trabajadores por cuenta propia o autónomos

El tipo de cotización por contingencias comunes será del 29,80%, o el 29,30% si el interesado está acogido al sistema de protección por cese de actividad, manteniéndose también el tipo del 26,50% cuando el trabajador haya optado por no acogerse a la cobertura de la protección por incapacidad temporal.

Los trabajadores incluidos en este Régimen Especial que no tengan la cobertura de las contingencias derivadas de accidentes de trabajo y enfermedades profesionales efectuarán una cotización adicional equivalente al 0,10%, aplicado sobre la base de cotización elegida, para la financiación de las prestaciones por riesgo durante el embarazo y riesgo durante la lactancia natural.

Se establecen los siguientes límites en las bases de cotización:

En este régimen especial, se establecen las siguientes particularidades:

– La base de cotización para los trabajadores autónomos que a 1 de enero de 2017 sean menores de 47 años de edad, será la elegida por éstos, dentro de los límites comprendidos entre las bases mínima y máxima. Igual elección podrán efectuar los que en esa fecha tengan 47 años y su base de cotización en el mes de diciembre de 2016 haya sido igual o superior a 1.964,70 euros mensuales, o causen alta en este Régimen Especial.

– Los trabajadores autónomos que, a 1 de enero de 2017, tengan 47 años de edad, si su base de cotización fuera inferior a 1.964,70 euros mensuales no podrán elegir una base de cuantía superior a 1.964,70 euros mensuales, salvo que ejerciten su opción en tal sentido antes del 30 de junio de 2017, lo que producirá efectos a partir del 1 de julio del mismo año, o que se trate del cónyuge supérstite del titular del negocio que, como consecuencia del fallecimiento de éste, haya tenido que ponerse al frente del mismo y darse de alta en este Régimen Especial con 47 años de edad, en cuyo caso no existirá dicha limitación.

– La base de cotización para los trabajadores que a 1/1/2017 tengan cumplida la edad de 48 años o más estará comprendida entre 963,30 y 1.964,70 euros/mes.

– Para las contingencias profesionales se aplicarán los tipos de la tarifa de primas establecidas en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre, de Presupuestos Generales del Estado para el 2007, sobre la misma base de cotización elegida por los interesados para contingencias comunes.

– Para los trabajadores autónomos que en algún momento del año 2016 y de manera simultánea hayan tenido contratado a su servicio un número de trabajadores por cuenta ajena igual o superior a 10, la base mínima de cotización tendrá una cuantía igual a la prevista como base mínima para los trabajadores encuadrados en el grupo de cotización 1 del Régimen General que para el 2017 está fijada en 1.152,90 euros mensuales.

– Los trabajadores autónomos incluidos en este régimen especial al amparo de lo establecido en el artículo 305.2.b) y e) del texto refundido de la Ley General de la Seguridad Social, a excepción de aquellos que causen alta inicial en el mismo, durante los 12 primeros meses de su actividad a contar desde la fecha de efectos de dicha alta, tendrán una base mínima de cotización de cuantía igual a la prevista como base mínima para los trabajadores encuadrados en el grupo de cotización 1 del Régimen General, fijada para el año 2017 en 1.152,90 euros mensuales.

– Los trabajadores autónomos que, en razón de su trabajo por cuenta ajena desarrollado simultáneamente, hayan cotizado en 2016, respecto de contingencias comunes en régimen de pluriactividad y teniendo en cuenta tanto las aportaciones empresariales como las correspondientes al trabajador en el Régimen General, así como las efectuadas en el Régimen Especial, por una cuantía igual o superior a 12.368,23 euros, tendrán derecho a una devolución del 50% del exceso en que sus cotizaciones ingresadas superen la mencionada cuantía, con el tope del 50% de las cuotas ingresadas en el Régimen Especial, en razón de su cotización por las contingencias comunes de cobertura obligatoria. La devolución se efectuará a instancia del interesado, que habrá de formularla en los cuatro primeros meses de 2017.